La amortización contable es un mecanismo que refleja la pérdida de valor a la que se exponen los activos afectos con el paso del tiempo. Al amortizar un activo no sólo se produce una pérdida de valor en ese activo, que se verá reflejado en el Balance de situación de la empresa, sino que también genera un gasto en la cuenta de resultados y por tanto se reduce la Base Imponible del Impuesto de Sociedades o del Impuesto sobre la Renta de las Personas Físicas.

Somos una Asesoría Contable y a través de este artículo, te invitamos a conocer más acerca de la contabilidad y, específicamente sobre qué es la amortización contable y como funciona.

¿Funciona de la misma manera para todos los tipos de inmovilizado?

Aunque el concepto de amortización siempre será el mismo para cualquier activo, cabe destacar algunas diferencias en el tratamiento de los distintos tipos de inmovilizado.

¿Qué partidas integran el inmovilizado intangible?

Se entiende como inmovilizado intangible aquel activo que, a pesar de ser utilizado en la actividad permanente y productiva de la empresa, no puede ser percibido físicamente. Este se engloba en el grupo 20 del Plan General Contable.

Clasificación de activos intangibles según el PGC:

- Cuenta 200 – Investigación

- Cuenta 201 – Desarrollo

- Cuenta 202 – Concesiones administrativas

- Cuenta 203 – Propiedad industrial

- Cuenta 204 – Fondo de comercio

- Cuenta 205 – Derechos de traspaso

- Cuenta 206 – Aplicaciones informáticas

- Cuenta 209 – Anticipos para inmovilizaciones intangibles

Son activos intangibles con vida útil indefinida aquellos que no tengan un límite temporal en el que dejen de generar entradas de efectivo. Por el contrario, aquellos que si lo tengan se clasificarán como intangibles con vida útil definida.

Según la Ley 22/2015 de Auditoría de cuentas, a partir del ejercicio 2016, aquellos activos intangibles con vida útil indefinida se amortizarán al 10% a nivel contable, aunque a nivel fiscal sólo será deducible un 5%.

¿Qué partidas integran el inmovilizado material?

Se entiende como inmovilizado material todo aquel activo físico que la empresa utiliza para desarrollar su actividad.

Clasificación de activos materiales según el PGC:

- Cuenta 210 – Terrenos y bienes naturales

- Cuenta 211 – Construcciones

- Cuenta 212 – Instalaciones técnicas

- Cuenta 213 – Maquinaria

- Cuenta 214 – Utillaje

- Cuenta 215 – Otras instalaciones

- Cuenta 216 – Mobiliario

- Cuenta 217 – Equipos para procesos de información

- Cuenta 218 – Elementos de transporte

- Cuenta 219 – Otro inmovilizado material

¿Cuáles son los métodos de amortización?

1. Amortización lineal o según tablas de amortización

Este sistema de amortización se basa en la aplicación de los coeficientes de amortización que se establecen en las tablas oficiales recogidas en el Artículo 12, Ley 27/2014 del Impuesto sobre Sociedades.

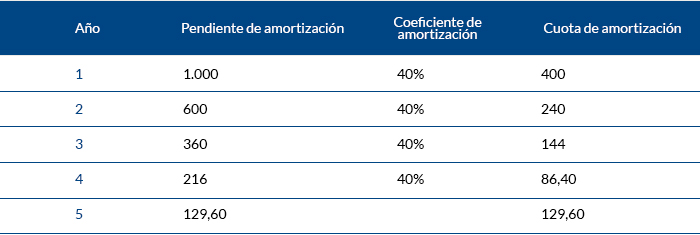

2. Amortización según porcentaje constante

Se debe elegir el periodo en el cual se desea amortizar el activo. El límite superior es el periodo de años máximo que deja aplicar la tabla oficial y el límite inferior se obtiene de convertir el coeficiente de la tabla en periodo de tiempo.

Se divide el periodo de tiempo en que se quiere amortizar el activo entre 100 y se multiplica el resultado por un coeficiente:

a) Si la vida útil es inferior a 5 años, el coeficiente a multiplicar es de 1,5.

b) Si la vida útil se encuentra entre 5 y 8 años, el coeficiente a multiplicar es de 2.

c) Si la vida útil es superior a 8 años, el coeficiente a multiplicar es de 2.

Cada año se multiplicará el porcentaje obtenido por el valor pendiente de amortizar para así obtener la amortización anual.

Veamos un ejemplo:

Nos disponemos a amortizar un ordenador (equipo para procesos de información) de 1.000€ mediante el método de porcentaje constante en 5 años.

Según la tabla oficial el coeficiente lineal máximo es del 25% y el periodo de años máximo es de 8 años (límite superior). Si dividimos el 100% entre el 25%, obtenemos el periodo de años mínimo que es igual a 4 años (límite inferior). Por tanto, podríamos amortizar el activo en 5 años.

El próximo paso, sería obtener el porcentaje según los años seleccionados y multiplicarlo por el coeficiente correspondiente a estos.

100%/5 (años en que queremos amortizar el activo) = 20%

Coeficiente = 2 puntos

20% x 2 puntos = 40%

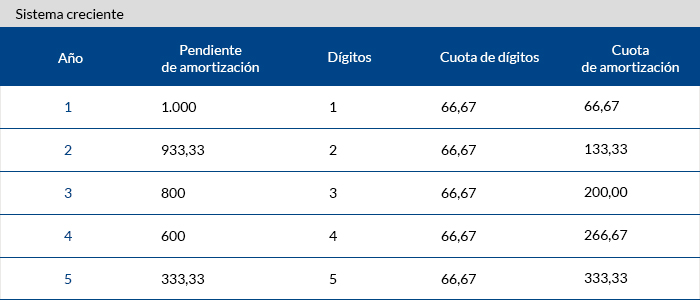

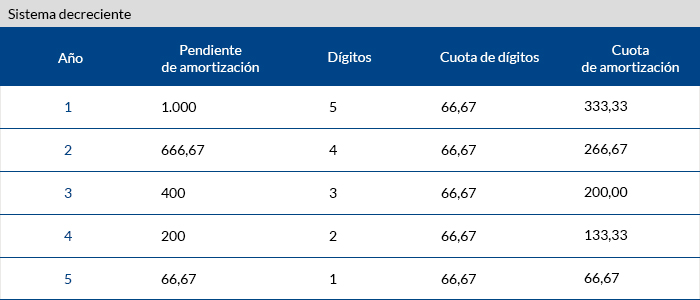

3. Método de números dígitos

Este método permite aplicar cuotas de amortización crecientes o decrecientes:

Nos disponemos a amortizar mediante el método de números dígitos el ordenador del ejemplo anterior. Nuestra intención es amortizar el activo en 5 años, lo cual ya sabemos que entra dentro de los límites de las tablas oficiales.

1 + 2 + 3 + 4 + 5 = 15

La cuota de dígitos se obtendría dividiendo el valor del activo a amortizar entre el resultado obtenido en la suma de dígitos.

1.000 / 15 = 66,66666666666667

En el sistema creciente, haríamos lo contrario, multiplicaríamos la cuota de dígitos empezando por el primer dígito.